Nuestra memoria a corto plazo nos lleva a olvidar los ciclos de relajación monetaria y acabamos subestimando el impacto de estos periodos en las inversiones.

lucas colazo

")

Queridos lectores,

Tenemos memoria a corto plazo. Todo lo que sucedió en el pasado distante pierde los detalles ricos en nuestras mentes.

Siempre hay excepciones, por supuesto. Pero para los mercados y los ciclos económicos, esta ruptura ocurre a menudo. Incluso los jugadores de la industria, a quienes se les paga para recordar estos comportamientos, terminan descuidando u olvidando muchos factores.

En Brasil acabamos de iniciar un importante ciclo de flexibilización monetaria. En lenguaje sencillo, veremos una disminución continua en la tasa de interés a partir de ahora, hasta llegar a una «tasa de interés neutral» que, por cierto, no se sabe con certeza.

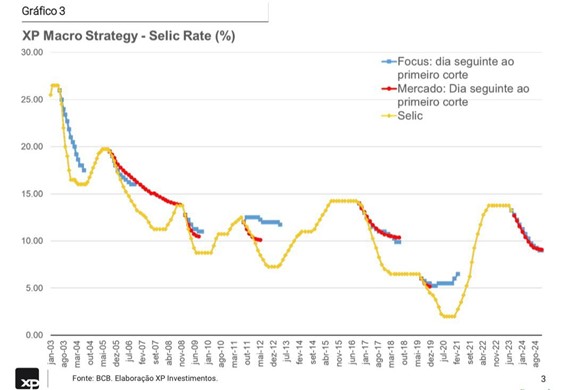

Históricamente, estos cursos han sido subestimados. Mi buen amigo Victor Scalett, del Macro Sales Team de XP, ha elaborado un informe con una infografía que ilustra muy bien la idea de mentes enfocadas en lo nuevo.

La línea azul muestra la perspectiva estable en el informe Focus del banco central, poco después del primer recorte de tasas en el ciclo de recorte de tasas base. El color rojo muestra las perspectivas del mercado, mientras que el color amarillo muestra el camino que Selic ha tomado de manera efectiva.

Podemos concluir que mi afirmación es consistente: nuestra memoria a corto plazo nos lleva a olvidar los ciclos importantes de relajación monetaria ya socavar los movimientos en la tasa de política.

¿Qué importa a los mercados?

Bueno, si los inversores tienen expectativas equivocadas con respecto a la profundidad de los recortes de tasas de interés, podemos esperar una nueva fijación de precios de los activos, especialmente los de riesgo, como las acciones, por ejemplo. Tanto Selic como CDI son importantes para los desembolsos financieros de ciertas empresas, ya que muchas de ellas son deuda post-endeudamiento, o sea, lo que determina el monto de los intereses de la deuda es el interés de corto plazo.

Además, el valor de una empresa no es más que sus flujos de efectivo llevados a valor presente a la tasa de descuento. Por lo general, esta tasa se basa en el interés del mercado a plazo.

Si estos están sobrevalorados, las empresas deben ser de más valor hoy. Menor interés, mayor valor presente.

Por cierto, esto no solo es válido para acciones de empresas. El escenario también «golpeará» el mercado de deuda, como los bonos, por ejemplo. Ajustar las expectativas de interés supondría cerrar la curva, y por tanto una estimación en estos trabajos.

Para resumir: el famoso ‘equipo de Brasil’ debería funcionar bien en tales escenarios. Esta idea está ganando terreno en mi cabeza cuando pienso en un cambio en el liderazgo del Banco Central de Brasil.

Aparentemente, tendremos un próximo mandato más «pesimista», un término de mercado para un comportamiento menos austero y más flexible con respecto a las tasas de interés. Me gusta llamarlo «mano de lechuga», recuerdo la época en que jugaba al fútbol en las calles de São Paulo.

«Está bien, Cola, pero ¿qué significa eso?»

Esta participación en la bolsa de valores brasileña, por lo que la compone, debería darle felicidad. Sus bonos de inflación también.

Poco a poco, esta tasa de interés baja molestará a los perceptores de ingresos y el flujo de recursos del ahorro brasileño se trasladará gradualmente a activos con diferentes riesgos. Los precios serán cada vez más bajos que las ofertas.

Mirando a corto plazo, el argumento no es válido para la asignación estructural, que en mi opinión debería ser el foco de atención de cualquier inversor, en cualquier parte del mundo. Dicho esto, estoy entusiasmado con Selection Stock Pickers, nuestro fondo de fondos que reúne a los mejores jefes de inversión en acciones del país de manera accesible para cualquiera que quiera que una parte de sus activos esté expuesta a buenos negocios en Brasil.

«Beeraholic. Amigo de los animales en todas partes. Malvado erudito de la telaraña. Experto en zombis».

Más historias

Inicia otra ronda de negociaciones entre Comando y Venappan

¿El mercado está mal valorando el mantenimiento de Selec? Sepa qué esperar si ocurren sorpresas antes del nacimiento

La Ranger Black debutó en Argentina sin el motor V6 y con transmisión manual