Hubo un período crítico en la historia de nuestro país cuando la inflación erosionó el dinero brasileño de manera terrible. Esto continuó durante casi toda la década de los 80 y 90. En un esfuerzo por combatir este mal, se tomaron muchos planes y medidas económicas, entre las que se encontraba la creación de la famosa tasa de referencia TR.

Sin embargo, permanece hasta el día de hoy y de acuerdo a su valor, Afecta a algunas inversiones financieras y financiación.

¿Quieres saber más sobre este tema? ¡Así que sigue leyendo y disfruta del texto!

Precio de referencia fecha

los modificado La señal surgió como un intento de combatir la hiperinflación en la década de 1990, y fue lanzada en 1991, al inicio del gobierno de Fernando Collor de Mello.

Su tarea era corregir los precios en función de un indicador futuro, ya que el modelo anterior se consideraba el pasado.

Era como si el dinero brasileño siempre hubiera estado «alejándose» de la inflación, que en ese momento era ridícula.

Por lo tanto, TR buscó anticiparse a este movimiento, asegurando que el poder adquisitivo brasileño se mantenga por más tiempo.

Por lo tanto, la cuenta de renta del ahorro cambió en ese momento, ya que antes se denominaba interés.

Con la adopción del nuevo modelo, los ahorros comenzaron a ser del 0,5% mensual sumado a la rentabilidad del TR. Esto significa un progreso tremendo.

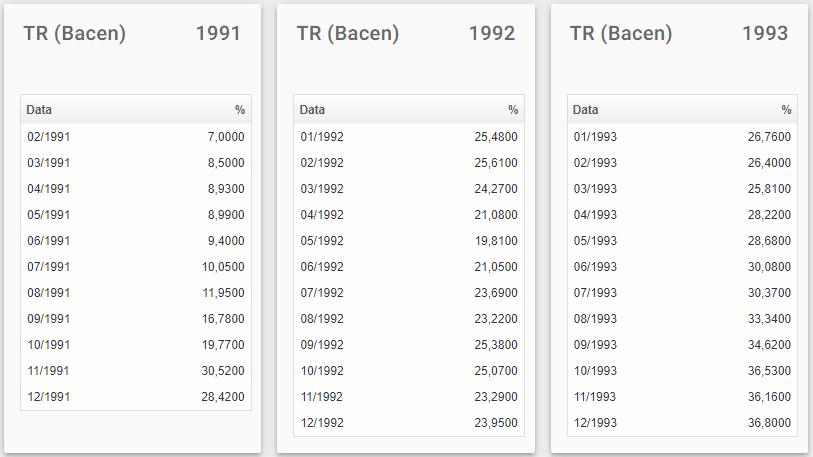

Para que os hagáis una idea, en el mes siguiente a su creación (en febrero de 1991), TR generó una rentabilidad del 7%. Así, la rentabilidad de los ahorros solo en ese mes fue del 7,5%.

Como se muestra en la imagen a continuación, TR produjo un total de más del 160% solo en 1991, y en noviembre del mismo año, el rendimiento fue superior al 30%.

TR . fecha de inicio de ingresos:

Fuente: Reproducción de descuento con datos del Banco Central

En los años siguientes, TR se mantuvo alto debido a la hiperinflación, pero experimentó una caída significativa a partir de julio de 1994, cinco meses después de la implementación del plan real.

Con un control financiero relativo establecido, ya no hay necesidad de mantener TR en un nivel tan alto. Por lo tanto, las reglas de ahorro sufrieron más cambios solo en 2012.

¿Por qué volvió a subir la tasa de referencia?

Con los cambios en la rentabilidad del ahorro que entraron en vigor en 2012, se vinculó TR como ingreso adicional al ahorro a tasa Selic.

Por lo tanto, sus ingresos solo aumentarán si la tasa de interés base del estado (Selic) es de 8.5% o más por año. Este es el estándar que prevalece hoy en día.

Bajo la regla actual, si la tasa Selic es inferior al 8,5% anual, la rentabilidad del ahorro será del 70% de su valor. Solo si Selic sube por encima del 8,5% anual, TR juega su papel.

Es entonces cuando vuelve a la rentabilidad anterior, es decir, 0,5% mensual más TR (cabe señalar que la TR la fija diariamente el propio banco central).

Bueno, eso fue lo que sucedió en la reunión de la Copom del 8 de diciembre de 2021, cuando se elevó la tasa Selic de 7,75% anual a 9,25%.

A partir de ahí, TR, que estaba en cero desde septiembre de 2017, se volvió a valorar y cerró en diciembre de 2021 en 0,0488%.

La variación de TR ya no será cero en 2022:

- 01/2022 = 0,0605%;

- 02/2022 = 0,0000%;

- 03/2022 = 0,0971%;

- 04/2022 = 0,0555%;

- 05/2022 = 0,1663%;

- 06/2022 = 0,1484%;

- 07/2022 = 0,1631%;

- 08/2022 = 0,2409%;

- 09/2022 = 0,1805%.

¿A qué títulos se refería TR?

No existen muchos productos financieros adheridos a la tasa de referencia. Quizás la razón sea su bajo valor en estos días.

Vale la pena señalar que cuando el cálculo da un resultado negativo, se considera cero.

Así, los dos principales instrumentos financieros asociados a TR son la cuenta de ahorro y FGTS. vea abajo.

ahorros

Una cuenta de ahorro no necesita presentación y los brasileños la conocen desde hace años.

Desafortunadamente, pasó por muchas turbulencias en la década de 1990, concretamente en el gobierno que creó TR. Sin embargo, con el aumento de TR, los ahorros comienzan a realizarse más.

FGTS

El otro instrumento financiero asociado a la tasa de referencia es el FGTS. Su magro ingreso del 3% anual se suma a la TR cuando no es cero, pero no deja de ser un insulto al trabajador.

Con una tasa de inflación del 10% anual, tener unos ingresos de poco más del 3% anual supone perder poder adquisitivo de forma grave, como por ejemplo gastos También formado en este caso.

Es un verdadero insulto lo que se está haciendo con este recurso que los patrones depositan obligatoriamente a los trabajadores en el FGTS.

Incluso porque el empleado no puede gastar cuando quiere, ni como quiere.

Más bien, es difícil decir que el dinero es de su propiedad, porque no puede controlarlo como mejor le parezca.

¿Cómo afecta TR las inversiones y la financiación?

Obviamente, podemos entender que cuando TR se establece en cero, no tendrá ningún efecto. Ya sea una inversión o una financiación.

Sin embargo, cuando su valor es alto, aparecen sus efectos. Para aquellos que tienen inversiones financieras, generadores de ingresos, comenzarán a ganar más.

quien tiene alguna Hipoteca Vinculado a TR, su pago será más caro. Desafortunadamente, si el contrato se firma con esta condición, es inevitable.

Buenas noticias para aquellos con este tipo de Finanzas es que el efecto no es significativo, ya que TR se establece en niveles muy bajos.

Curiosamente, esta misma noticia es mala para el rentista, porque a pesar de tener un «extra» en su rentabilidad, seguirá perdiendo todas las demás aplicaciones en el mercado financiero brasileño.

Ejemplo práctico de TR

Para darte una idea: imagina que alguien invirtió R$ 1.000 en ahorros desde principios de año.

Su ingreso total a septiembre de 2019 fue de aproximadamente R$ 1.045,91, excluida TR.

Con TR, esa misma inversión tendrá un resultado final de R$ 1057,54 hasta ahora.

¿Es más beneficioso contar TR? si seguro. Pero es bueno recordar que invertir en una tesorería inteligente generará mayores ganancias, incluso con la recaudación del impuesto sobre la renta.

Para los que pagan un HipotecaEl ajuste se hará en cuotas automáticamente. Pero dado que cada caso es individual, las primas son muchas y el TR se calcula diariamente, es imposible realizar una simulación.

Lo cierto es que este tipo de financiación será más cara. Por lo tanto, preste atención a este tipo de artículos si tiene la intención de unirse a la compra. casa privada utilizando este método de negociación.

¿Te ha gustado este artículo? Luego encuentre más conocimiento leyendo el texto sobre Opciones Hipotecarias Federales Caixa Economica!